A股“人形机器人第一股”要来了。

图源:截图自宇树科技官网

3月20日,上交所官网信息显示,宇树科技股份有限公司(下称“宇树科技”)科创板IPO申请获上交所受理。

作为一家高性能通用机器人公司,宇树科技专注于高性能通用人形机器人、四足机器人、机器人组件及具身智能模型的研发、生产和销售业务。此次IPO,宇树科技拟募集资金总额为42.02亿元。其中,超过85%的资金用于研发项目,包括智能机器人模型、机器人本体研发项目,以及新型智能机器人产品开发项目。

根据公开发布的预先审阅申请文件的第二轮问询函的回复,宇树科技计划在3年内发布“通用人形机器人具身基础模型”。

同时,宇树科技还将另一部分募集资金用于“机器人制造基地建设项目”。宇树科技方面告诉时代财经,项目建成后预计可实现年产7.5万台人形机器人与11.50万台四足机器人的产能规模。

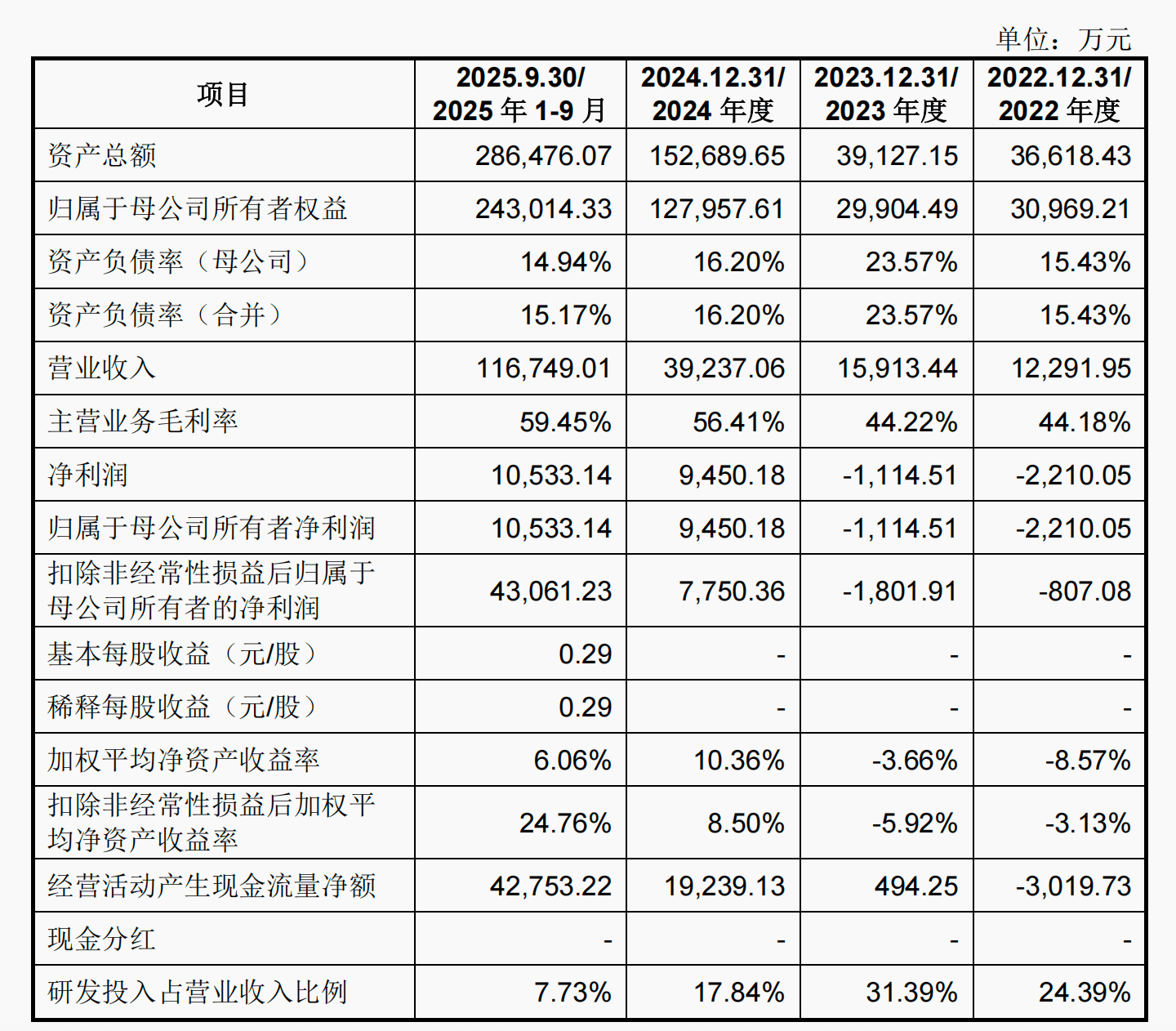

图源:截图自宇树科技招股书

招股书显示,2022年到2024年,宇树科技分别实现营业收入1.23亿元、1.59亿元、3.92亿元,归母净利润分别为-2210.05万元、-1114.51万元、9450.18万元。

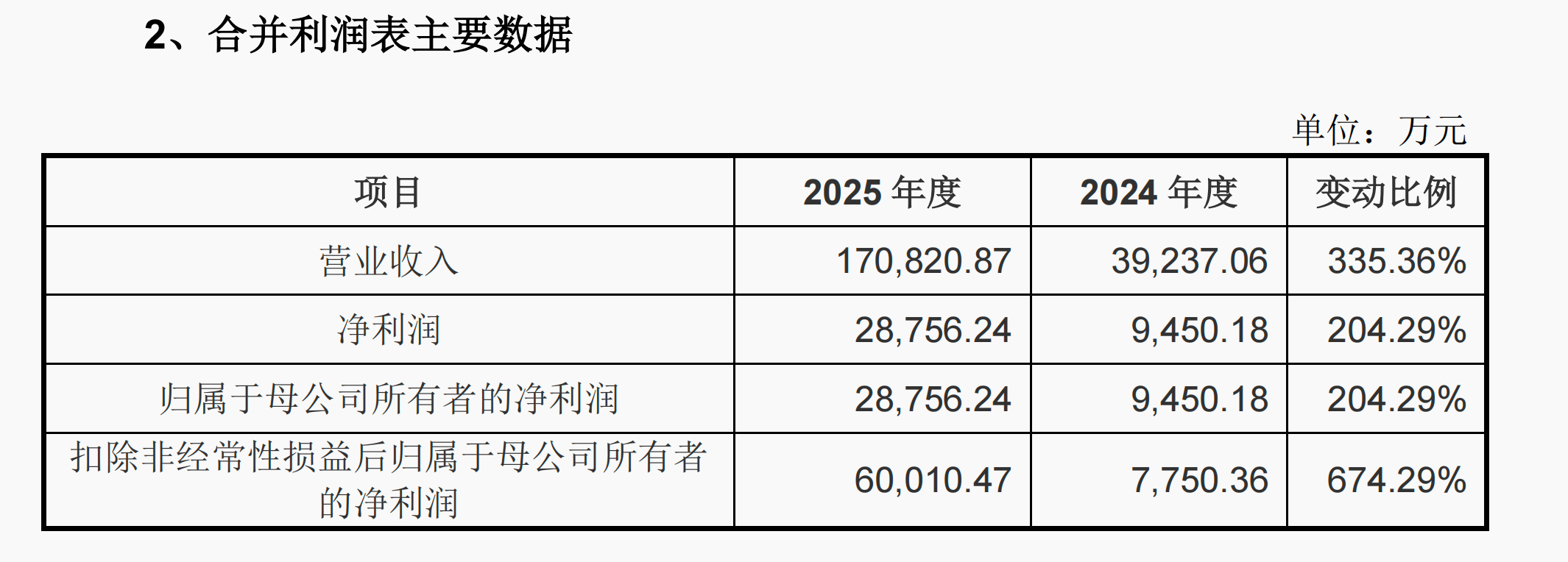

2025年,公司实现营业收入17.08亿元,同比增长335.36%;净利润2.88亿元,同比增长204.29%,扣非后净利润6亿元,同比增长674.29%,主要原因是产品销量的快速增长。

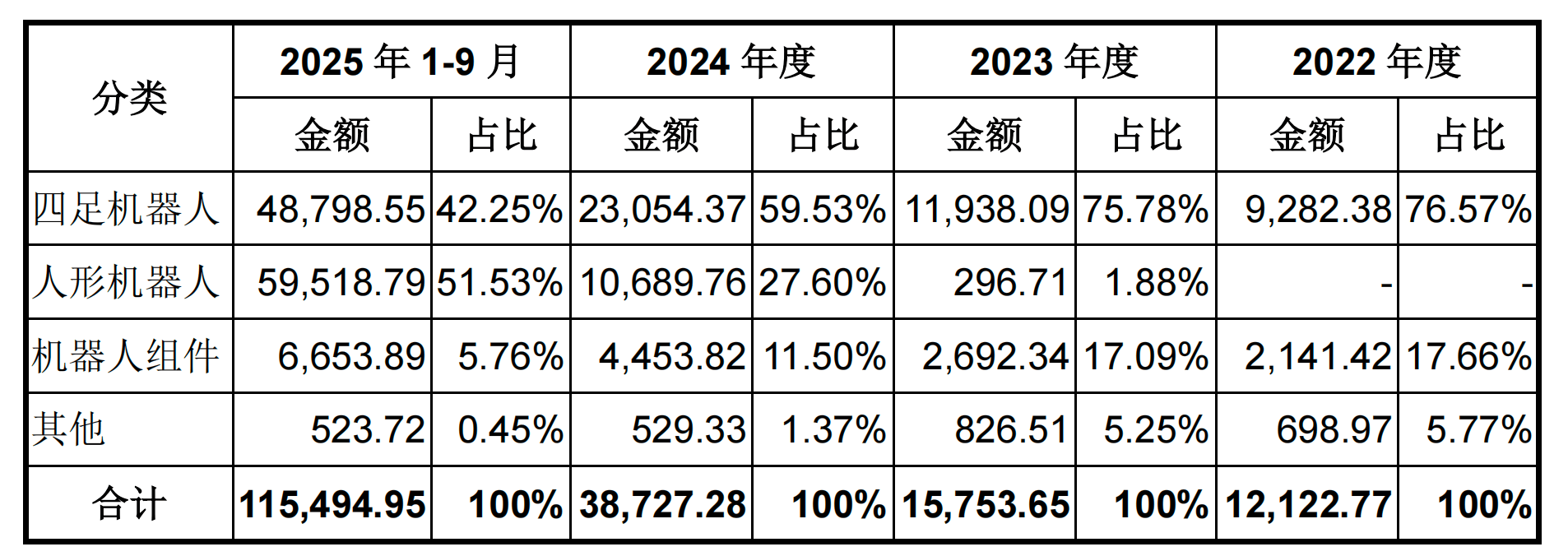

图源:截图自宇树科技招股书

四足机器人和人形机器人构成了宇树科技的主要收入来源。从招股书来看,宇树科技的四足机器人在2022年和2023年的营收占比均超过了75%,2024年、2025年的占比分别降到了59.53%、42.25%。

自2023年8月,宇树科技面世了首款通用人形机器人H1,之后公司先后自研发布了四款系列人形机器人(不含轮式)。到2025年前三季度,宇树科技人形机器人业务首次超过了四足机器人业务,营收占比达51.53%,成为了公司当之无愧的“现金奶牛”。

图源:截图自宇树科技招股书

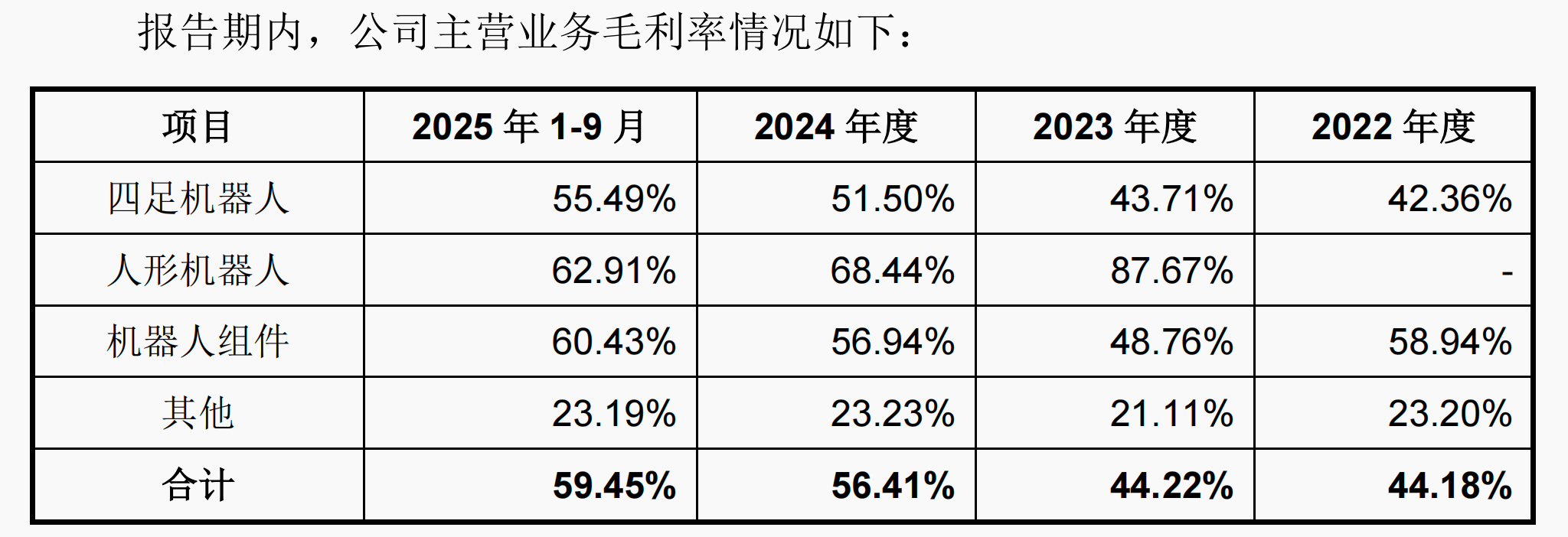

人形机器人业务的毛利率同样是主营业务中最高的,2023年达87.67%,2024年、2025年前三季度,其毛利率仍超过了60%。综合毛利率上,宇树科技在2024年为56.98%,远超行业均值37.61%,亦均高于港股上市机器人企业优必选(09880.HK)和越疆(02432.HK)。

图源:截图自宇树科技招股书

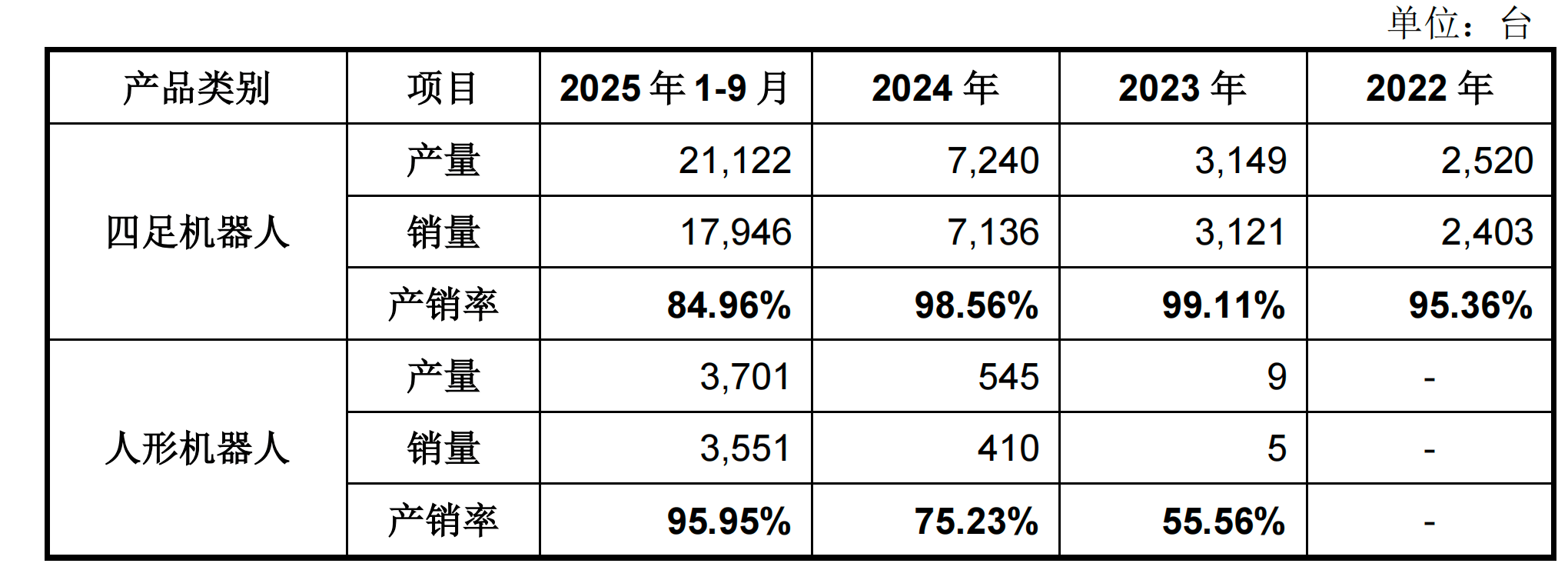

从销量数据来看,从2022年到2025年前三季度,宇树科技的四足机器人销量合计超 30000台,人形机器人累计销量近4000台。2025年全年,宇树科技人形机器人出货量已超5500台(纯人形,不含轮式双臂机器人),人形机器人出货量为全球行业第一。

此外,2025年前三季度,宇树科技的四足机器人产销率近85%,而人形机器人的产销率突破95%,基本实现满产满销,相当于每产一台就能卖掉一台。

图源:截图自宇树科技招股书

2022年到2025年前三季度,宇树科技分别投入研发的金额为2998.48万元、4995.18万元、7001.70万元、9020.94万元,占营业收入的比例分别为24.39%、31.39%、17.84%和7.73%。

据了解,宇树科技采取整机与核心部组件自主装配、零部件及部分工序外采加工相结合的生产组织模式,即机器人整机及核心部组件在公司内部完成生产、装配,非核心零部件及部分工序采用定制化采购和外协加工模式。

宇树科技提到,2022年到2024年及2025年前9个月,公司来自境外的收入占比均超过 35%,占比较高。此外,报告期内公司存在通过境内代理商采购进口物料的情况,约占原材料整体采购总额的20%。

2022年到2025年前三季度,宇树科技的存货账面价值分别为7753.74万元、7895.77万元、1.41亿元和2.78亿元,占流动资产的比例分别为24.12%、24.20%、11.07%和11.14%,金额持续增长且占比相对较高。同期,宇树科技的应收账款余额分别为784.67万元、1106.71万元、2159.48万元和8345.65万元,占同期营业收入比例分别为6.38%、6.95%、5.50%和 7.15%。

据行业研究机构预测,到2030年全球人形机器人市场规模预计将达到150亿美元,销量规模将增长至60.57万台。其中,中国人形机器人市场规模到 2030年将达到近380亿元,销量规模将增长至27.12万台。此前3月17日,在“2026亚布力中国企业家论坛年会”上,宇树科技创始人、CEO王兴兴曾提出,“具身智能ChatGPT时刻”即在80%的陌生场景中,通过语音或文字指令,机器人能够顺利完成大约80%的任务。他表示,距离具身智能的“ChatGPT时刻”“可能至少还要2到3年时间——但是,也可能非常快”。